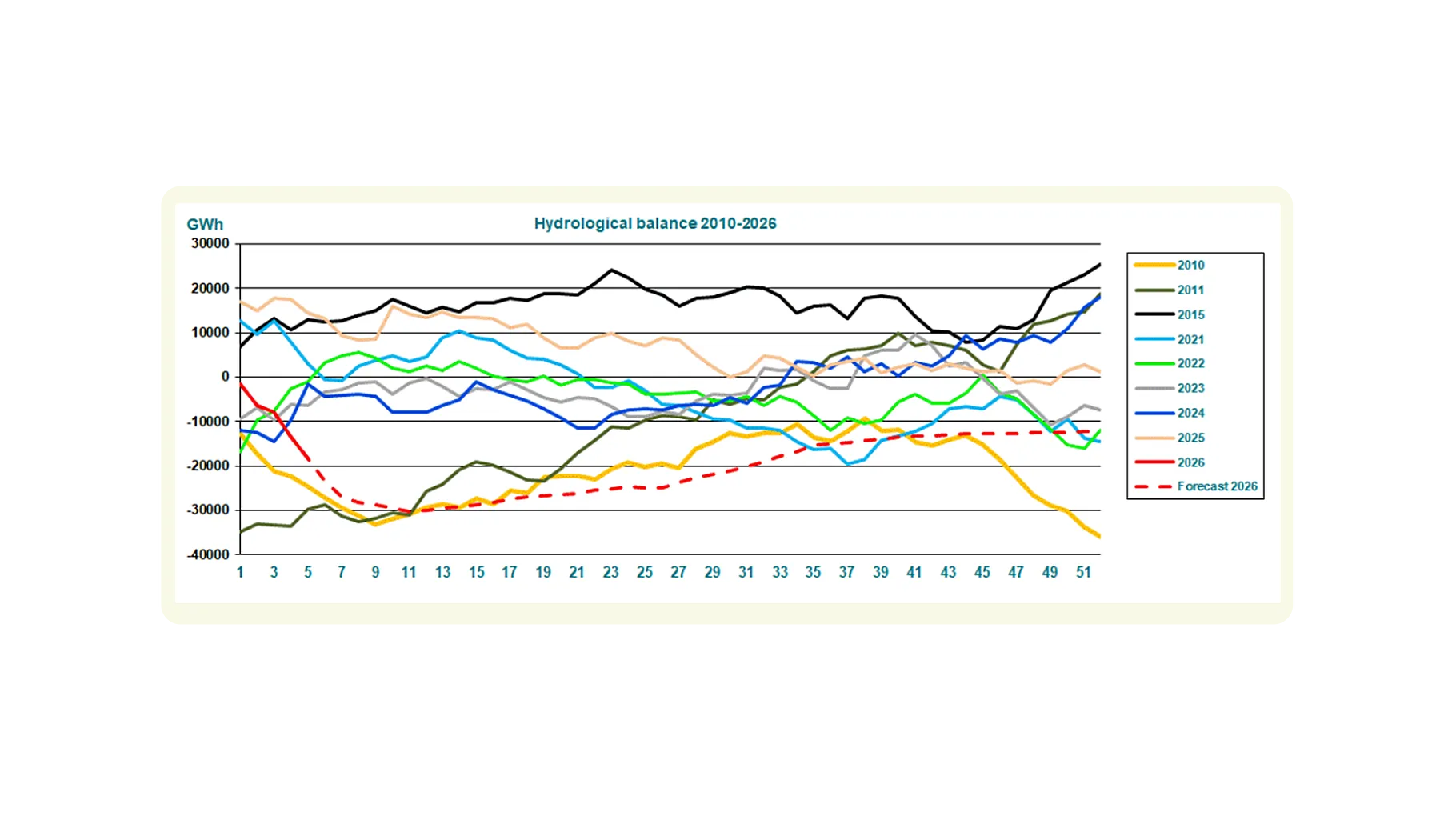

Hydrologisk underskudd øker – driver prisene opp

Kaldt og tørt vær driver den hydrologiske balansen i Norden betydelig ned og det driver prisene her hjemme. I forrige uke lå den hydrologiske balansen med et underskudd på 17,3 TWh, og med videre varslet kaldt og tørt vær så ventes det at underskuddet når ned mot 25 TWh i løpet av et par uker. Det er tydelig at hydrologiske endringer for tiden dominerer dannelsen av nordiske kraftpriser.

Januar endte med rekordhøy snittpris

Januar måned endte med rekordhøy snittpris i NO3, med NordPool Spot snitt på 119 øre/kWh, et månedssnitt som kun er slått av desember 2022 (181 øre/kWh).

Denne uken starter slik det har vært en god stund nå: det er kaldt og tørt, og høye spotpriser.

Utsikter: normalisering i vær kan gi lavere priser – men nivået forblir høyt

Vi kan imidlertid forvente å se en reduksjon i spotprisene på sikt ettersom været forventes å vende tilbake nærmere normale nivåer i henhold til SMHIs mellomlange prognose, spesielt i de nordlige delene av Skandinavia. Selv om det forventes en reduksjon i prisene, vil nok hele første kvartal og starten på 2. kvartal ligge relativt høyt.

Risiko fremover: lave magasinnivåer og behov for “rotbløyte”

Det er imidlertid en oppfatning at selv om værutviklingen holder seg nær normalen i vår og i begynnelsen av sommeren, vil vi se lave nordiske magasinnivåer. Og med mindre det kommer en skikkelig rotbløyte i Norden til våren så kan prisene til sommeren også bli høyere enn det markedet priser inn nå.

Markedets prisforventninger for sommeren – store regionale forskjeller

I skrivende stund priser markedet sommerprisene til et snitt rundt 41 øre i NO3, mens Sør-Norge ligger til rundt 78 øre. Vest-Norge rundt 57 øre og Nord-Norge rundt 31 øre.